クレジットカードをつくる際に必ず必要になってくる「審査」。

これからクレジットカードをつくる方のなかには

- クレジットカードを作りたいが審査の基準がわからない

- クレジットカードの審査に落ちたが原因がわからない

- 審査の通りやすいクレジットカードを知りたい

という方も多いのではないでしょうか?

この記事ではそんな方に向け、クレジットカードの審査基準や流れ、審査に通りやすいクレジットカードを紹介します。

これ以上クレジットカード選びに悩む必要はなくなりますので、最後まで安心して記事をお読みください!

審査なしで作れるクレジットカードはある?

「審査なしで簡単に作れるクレジットカードが欲しい」という方は多いですが、審査基準に違いはあれど、審査がまったくないクレジットカードというのはありません。

審査をしないと一切返済してくれない利用者や、返す気はあるけど返済能力がない利用者が出てきてサービスが破綻してしまうためです。

利用者の返済能力をみるためにも、クレジットカード会社は必ず審査をします。

審査なしでカードを持つ方法

審査に落ちた……、でもクレジットカードが欲しい!ほしいという方も多いでしょう。

前述した通り、審査なしでクレジットカードを取得することは難しいですが、代わりとして使えるカードもあります。

審査なしでカードを持つ方法は以下の3つ。

- プリペイドカードを利用する

- 家族カードを発行してもらう

- デビットカードを発行する

場面に応じてこれらのカードを使いこなせば、審査を受けなくてもクレジットカードを持つことができます。

プリペイドカードを利用する

買い物での現金のやり取りを減らしたいなら、プリペイドカードの利用をオススメします。

Pre・Paidと言う名前の通り、先払いで使い捨てのカードを購入するか、チャージ型のカードに入金することで、カードの残高分の商品やサービスの購入ができるカードです。

カードの残高を意識する必要はありますが、クレジットカードと同じようにカード1枚であらゆる買い物ができ、現金を持ち運びする機会を大きく減らせます。

【Vプリカ】審査なしですぐ作れる

| 発行会社 | ライフカード株式会社 |

| 国際ブランド | VISA |

| 購入方法 | コンビニ・インターネット |

| アカウント開設の有無 | 有り(コンビニで買う場合は不要) |

| チャージ方法 | コンビニ |

Vプリカは、申し込みできるのは日本国内に在住している18歳以上の方。年収などの審査はないため、すぐに利用を始めることができます。

ネット上でアカウントを開設し、コンビニの端末やネットで自分が使いたい金額分を購入することで買い物に利用ができるようになります。

【バンドルカードリアル+】条件なしで誰でも作れる

| 発行会社 | 株式会社カンム |

| 国際ブランド | VISA |

| 購入方法 | Web・アプリダウンロード |

| アカウント開設の有無 | 有り |

| チャージ方法 | コンビニ・キャリア決済・銀行ATM・ビットコイン |

バンドルカードは、申し込み条件なく誰でも作れるプリペイドカードです。

リアルカードもあり、ネットだけではなく実店舗でも利用が可能です。チャージ方法も豊富で、仮想通貨でもチャージができます。アプリですぐに作ることができるので、ネットショッピングなどにも便利です。

家族カードを発行してもらう

家族の誰かがすでにクレジットカードを持っている場合、所持者がクレジットカードの会社に申請することで、家族カードを発行してもらえます。

元となる親カードの所有者(本利用者)の信用でカードを発行してもらえるので、家族カードの発行に審査は必要ありません。

ただし利用明細と支払いの請求はまとめて本利用者に届くので、何にどれくらい使ったかは家族にバレてしまう事は覚えておきましょう。

デビットカードを発行する

デビットカードは銀行が発行しているカードです。

これを使って買い物やサービスの購入をした場合、銀行口座から直接その料金が支払われます。

キャッシュカードが発行できればデビットカードも発行できますし、近年ではキャッシュカードとデビットカード両方の機能を兼ね備えたカードを発行している銀行も増えています。

プリペイドカードのようにチャージし忘れて金額が足りなかったということが起きず、クレジットカードのように使いすぎて返せなくなることもありません。

【住信SBIミライノデビット(Visa)】タッチ決済付きがうれしい

| 発行会社 | 住信SBIネット銀行 |

| 国際ブランド | Mastercard・VISA |

| 年会費 | 無料 |

| ポイント還元率 | 0.8% |

| 発行にかかる期間 | 口座開設申し込み完了後1週間~10日ほど |

住信SBIネット銀行の口座と同時にお申し込みが可能なデビットカードです。Mastercard・VISAのタッチ決済もついているため、利用しやすいのも特徴です。

【楽天銀行デビットカード】ポイント還元率も高い

| 発行会社 | 楽天銀行 |

| 国際ブランド | VISA・Mastercard・JCB |

| 年会費 | 無料 |

| ポイント還元率 | 1% |

| 発行にかかる期間 | 口座開設申し込み完了後1週間~10日ほど |

国際ブランド3つに対応している楽天銀行デビットカード。ポイント還元率も高く、楽天カードと同等となっています。

クレジットカードの入会審査でチェックされる項目

クレジットカードの入会審査でチェックされるのは以下の項目です。

- 信用情報

- 本人の属性情報(個人情報)

どれぞれどういった内容なのか詳しく見ていきましょう。

信用情報

信用情報(クレジットヒストリー)は、申し込み者のクレジットカードの利用状況やローンなどの申し込みや契約に関わる情報です。

申し込み者の今までのクレジットカードの申し込み情報、契約内容、他社からの借入情報、返済情報などの履歴が分かるようになっています。

クレジットカードの入会審査は、これらの信用情報で申し込み者の信頼性をチェックします。

本人の属性情報(個人情報)

信用情報以外にも、申し込み者の社会的地位や環境を始めとした個人情報も入会審査でチェックされます。

審査における内容は、以下のものが挙げられます。

- 年齢

- 性別

- 職業

- 就業形態(正社員、アルバイトなど)

- 勤務先企業の規模(上場企業、中小企業など)

- 勤続年数

- 年収

- 居住年数

- 家の種類(持ち家、賃貸など)

- 固定電話の有無

- 婚姻(配偶者)の有無

- 同居家族人数

- 家族構成

これらの情報をものに発行基準を満たしているかをチェックし、申し込み者の返済能力や信用性をチェックすることになります。

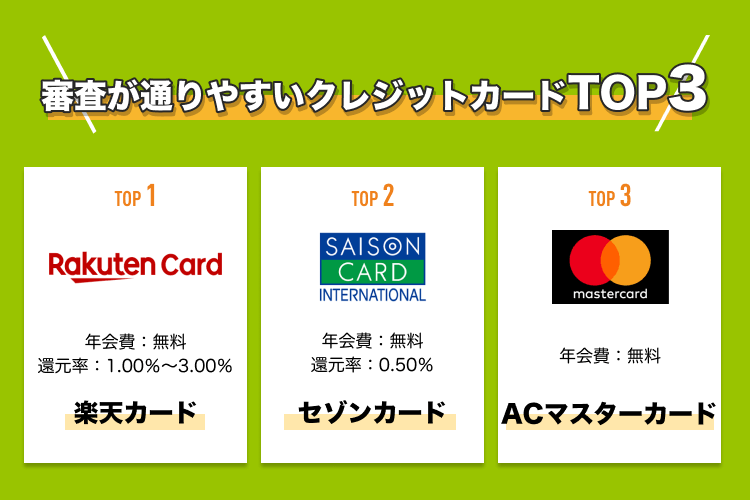

比較的審査が通りやすいクレジットカード5選

では、実際に「他社で落ちたけど審査に通った」「学生(主婦)でも審査が通った」といった口コミのある、比較的審査に通りやすいクレジットカードを見ていきましょう。

| カード名 | 年会費 | 還元率 | 申し込み対象 | |

| 楽天カード |  | 永年無料 | 0.50%~1.50% | 18歳以上 |

| セゾンカード |  | 永年無料 | 0.50% | 18歳以上(学生可) |

| ACマスターカード |  | 永年無料 | - | 20歳以上(学生可) |

| エポスカード |  | 永年無料 | 0.50%~1.25% | 18歳以上(学生可) |

| VIASOカード |  | 永年無料 | 0.50%~1.50% | 18歳以上 |

これらのカードのそれぞれの概要の紹介・解説をしていきます。

ぜひ自分に合ったクレジットカードを見つけてみてください。

「楽天カード」学生や無職でも作れたという実績あり

| 年会費 | 永年無料 |

| ポイント還元率(通常時) | 1.00%~3.00% |

| ポイント利用例 | 楽天ポイント・ANAマイル |

| 国際ブランド | Visa・Mastercard・JCB |

| 追加機能 | ETC・家族カード・楽天Edy |

| 保険・補償 | 海外旅行保険:最大2,000万円 |

| 新規入会特典 | ①新規入会&利用で5,000ポイントGET②紹介で3,000ポイントGET |

| 申し込み対象 | 18歳以上(学生可) |

流通系クレジットカードの中でもトップクラスの会員数を誇る楽天カード。

申し込み資格は「18歳以上」で、公式サイト上でも主婦(主夫)やパートアルバイター、フリーターでも発行が可能であることが記載されています。

申し込みから審査結果が出るまでは30分もかかりません。審査・発行共にスピーディーに作ることが可能です。

「セゾンカード」専業主婦でも発行できたという実績あり

| 年会費 | 永年無料 |

| ポイント還元率(通常時) | 0.50% |

| ポイント利用例 | セゾン永久不滅ポイント・ANAマイル・JALマイル |

| 国際ブランド | VISA・Mastercard・JCB |

| 追加機能 | ETCカード・家族カード・Apple Pay・Google Pay |

| 保険・補償 | オプションにより追加可能(月々300円) |

| 新規入会特典 | ABEMAプレミアム(月額960円)が3ヶ月無料 |

| 申し込み対象 | 18歳以上(学生可) |

セゾンカードは18歳以上で、公式サイトでは「専業主婦でも学生でもお申し込み可能」と記載されているため、審査も通りやすいクレジットカードといえます。

また、完全ナンバーレスカードを採用しているのでセキュリティ面でも安心です。

専用アプリでも利用が可能なので、発行も5分で完了するため、スピーディーです。

「ACマスターカード」審査は3秒で終わるので試してみる価値あり

| 年会費 | 永年無料 |

| ポイント還元率(通常時) | 0.25% |

| ポイント利用例 | キャッシュバック |

| 国際ブランド | Mastercard |

| 追加機能 | - |

| 保険・補償 | - |

| 新規入会特典 | - |

| 申し込み対象 | 20歳以上(学生可) |

他のクレジットカードとは違い、消費者金融のアコムが発行しているクレジットカードである「ACマスターカード」。未成年では発行ができないACクレジットカードですが、業界トップクラスの発行スピードが特徴で、審査が3秒ほどで終わるともいわれています。

ショッピングでの利用限度額は最高300万円で、カードローンの利用合計額上限は800万円と普通のクレジットカードよりも限度額が高いのも特徴です。

通常のカード会社よりも審査が甘いとされているため、他のカード会社で発行できるか不安な方におすすめです。

「エポスカード」入手しやすく特典も豊富

| 年会費 | 永年無料 |

| ポイント還元率(通常時) | 0.50%~1.25% |

| ポイント利用例 | エポスポイント・JALマイル・ANAマイル |

| 国際ブランド | VISA |

| 追加機能 | ETC・QUICPay・楽天Edy・Apple Pay・Google Pay・楽天ペイ |

| 保険・補償 | 海外旅行保険:最大2,000万円 |

| 新規入会特典 | - |

| 申し込み対象 | 18歳以上(学生可) |

エポスカードは、若年層を中心に人気のクレジットカードです。公式サイトに記載されている申し込み条件は18歳以上で国内に住んでいる方というもののみで、審査のハードルも低いです。

事前に必要な書類を用意する、またはインターネットで申し込みを行っておくことで、マルイ店舗内のエポスカードセンターで当日受け取りができるので、発行スピードも抜群です。

「VIASOカード」学生・フリーターでも入手実績あり

| 年会費 | 年会費無料 |

| ポイント還元率(通常時) | 0.50%~1.50% |

| ポイント利用例 | オートキャッシュバック |

| 国際ブランド | Mastercard |

| 追加機能 | Apple Pay・Google Pay・楽天ペイ・ETCカード・家族カード |

| 保険・補償 | 海外旅行傷害保険:最高2,000万円ショッピング保険:年間限度額100万円 |

| 新規入会特典 | 入会後3ヵ月後末日までに条件を満たすと最大1万円キャッシュバック |

| 申し込み対象 | 18歳以上 |

三菱UFJニコスが発行しているVISAOカードは、年会費が無料、かつ追加機能も充実しているため、若年層に人気のクレジットカードです。

申し込み条件もハードルが低いため、ある程度安定した収入があれば学生や主婦(主夫)、フリーターの方でも申し込むことができます。

インターネットで午前9時までに申し込みをすることで、当日中に審査の結果が届き、最短翌日にはカードが発行されるので、審査・発行共にスピーディーです。

クレジットカード審査の流れ

実際にクレジットカードを申し込んでから実際に発行される流れを解説していきます。

クレジットカード発行までの流れは、

- クレジットカード発行の申し込み

- クレジットカード会社の審査

- 信用情報機関での情報照会

- 自宅・職場での在籍確認

- 審査結果の通知・カード発送

の5つです。

それぞれ詳しく解説していきます。

1.発行申し込み

申し込みをするクレジットカードが決まったら、発行の申し込みに移ります。

申し込みには2つの方法があるため、自分に合った申し込み方法を選ぶことが大切です。

- 書類を郵送

- インターネットでの申し込み

書類を郵送する場合は、審査に1週間程度かかるためクレジットカードが手元に来るまで期間を要します。郵送した書類に不備があるとさらに期間が伸びるので気を付けましょう。

インターネットで申し込みの場合は、その場で書類を送ることができるので、最短で1週間程度でクレジットカードが手元に届きます。

早めにカードが手元に欲しい人などは、インターネットで発行の申し込みをすると良いでしょう。

発行の申し込みをする場合、必要な書類を揃えておくのも大切です。

申し込みに必要な書類は以下の通り。

- 本人確認書類

- 口座情報のわかるもの

本人確認書類とは、免許証やパスポート、健康保険証などです。顔つきの本人確認書類を持っている人はどれか1点の提出で大丈夫ですが、顔が付いていない本人確認書類だと、会社によっては2つ以上必要になるので、住民票なども用意しておくと安心です。

2.クレジットカード会社による審査

必要書類を送付した後は、カード会社からの審査結果を待ちます。

カードの審査期間は会社によって異なります。最短でその日に審査がわかるカード会社もあれば1週間程度日数が必要な会社もるため、なるべく審査がスムーズに進むカード会社を選ぶのがおすすめです。

カードの審査を受けたことがない人は、通常より審査が長引く場合があるので覚えておきましょう。

3.信用情報機関での情報照会

審査と聞くと、どんなことが調べられているのか不安になる人もいるでしょう。

クレジットの審査は、主に「信用情報」を調べています。信用情報とは、クレジットやローンの延滞がないかを調べる機関です。これらを調べる機関は大きく分けて3つあります。

- CIC(信用系クレジット会社が照会)

- JICC(消費者金融系クレジット会社が照会)

- KSC(銀行系クレジットカード会社が照会)

支払いの義務を怠っているとこの信用情報に傷が付き審査が通りにくくなることもあるため、心配な人は申し込み前に確認しておくと良いでしょう。

4.自宅・職場への在籍確認

在籍確認とは、申し込み内容で記載された勤務先などに電話をかけることで、本人が在籍している確認を直接とるシステムです。

在籍確認は誰もが受ける訳ではなく、申し込みの過程で当てはまる人が在籍確認を行います。主に、クレジットカードを作るのが初めての人や、前にクレジットカードを作った勤務地と現会社の勤務地が変更になっている場合などに在籍確認されることが多いようです。

会社に電話がかかってくると少し身構えてしまう人もいるかもしれませんが、ほとんどの場合「名前」「生年月日」など簡易的な質問で終わるので安心して下さい。

5.審査結果の通知・カード発送

審査結果は郵送出来る場合とメールでくる2つのパターンがあります。

だいたいは、ネットで申し込めばメールで、郵送で申し込めば郵送で結果が届くでしょう。

審査結果通知が届いた後は、およそ1週間~2週間の間でカードが手元に届きます。

クレジットカードで審査落ちする7つの原因

クレジットカードの審査は、理由を開示することはありません。

ですが、落ちてしまう人には共通の理由や原因があります。

審査に落ちやすい原因は以下の7つです。

- 収入が安定していない

- 短期間に複数のクレジットカードを申し込んでいる

- 信用情報に事故情報がある

- キャッシング利用可能枠の上限を高く設定している

- 他社方の借入額ローン残高が大きい

- 申し込み条件を満たしていない

- クレジットカードを初めて作る

これらに当てはまる場合、審査落ちする可能性があります。それぞれ詳しく見ていきましょう。

収入が安定していない

カード会社が返済能力として重視するのは、収入の高さではなく収入が安定しているかどうかです。

フリーランスや自営業などで収入が安定しづらい業種ですと、収入が安定している会社勤めの方よりも審査には通りにくくなってしまいます。

もし独立する予定がある方は、会社員のうちにクレジットカードを発行しておく方が確実です。

短期間に複数のクレジットカードに申し込んでいる

審査に通るのが不安だからといって、短期間に何社も申し込みをしてしまうと、審査に落ちる確率が高くなってしまいます。

クレジットカードの申し込み履歴は、全ての金融機関やクレジットカード発行会社で共有されています。

本来なら審査に通過していた、という場合でも複数のクレジットカードに申し込みをしてしまい審査に落ちるケースもあります。

クレジットカードを申し込む際には、短期間に申し込みを行わず、2社~3社ほどにとどめておきましょう。

信用情報に事故情報がある

以前にクレジットカードを使っていて、支払いに遅延があった場合や、公共料金の支払いが遅れているなど、過去の信用情報にキズがあると、審査には通りにくくなります。

事故情報が登録されている期間は、クレジットカードの審査はもちろん、住宅ローンや携帯電話の端末代を分割にできないなど、日常生活でも影響があります。

事故情報が解除されるまでの期間は約5年ほどといわれています。もし心当たりがある方は、信用情報機関で情報開示してみると良いでしょう。

キャッシング利用可能枠の上限を高く設定している

クレジットカードの中には、キャッシング機能という、クレジットカードを使って現金を借りることができる機能があるものもあります。

キャッシングの利用可能枠の上限をあげてしまうと、審査の難易度も高くなる傾向にあります。

そのため、キャッシング機能を必要としていない場合は、キャッシング利用可能枠を0円にしておくと審査に通りやすくなるでしょう。

他社からの借入額ローン残高が大きい

他社で借りている額が大きいと、法律の関係で絶対に審査は通らなくなります。

総量規制という、借り入れは年収の1/3を超えてはいけないという決まりがありますので、この数字を超えた借入額がある場合にはクレジットカードの審査も落ちてしまうことが多いです。

クレジットカードの審査をする際には、他社で借り入れがないか、借り入れの返済が収入を圧迫していないかを確認しておく必要があります。

申し込み条件を満たしていない

クレジットカードの申込みをするには条件があります。

特に多いのは年齢制限で、既に働いていて安定した収入があっても、18歳未満ではクレジットカードを作ることはできません。

また、ゴールドカードなどのランクの高いクレジットカードの場合、年収やクレジットカードでの返済実績などの年齢制限以外の申し込み条件が定められていることが多いです。

学生用カードなどは年齢の上限が決められているものもありますので、申し込み条件を必ず確認しておきましょう。

クレジットカードを初めてつくる

初めてクレジットカードを作るという人も、審査に通りにくいと言われています。

理由としては、信用情報機関に過去の取引履歴がないので、信用度を判断するのが難しいためです。

まだクレジットカードを作ったことがない方は、審査のハードルが低いクレジットカードを作成し、返済実績を作ってから、改めて作りたいカードに申し込みをすると良いでしょう。

クレジットカードの審査に落ちたときの対処法4つ

クレジットカードの審査に1度落ちたからと言って、もうクレジットカードを作れないということではありません。

できる限りの準備をしておけば、一度審査に落ちてしまったカードでも、次の申し込みで作れることは充分にあります。

もし審査に落ちてしまった場合の対処法を4つご紹介いたします。

審査に落ちたら半年間審査期間を空ける

クレジットカードの審査情報や申し込みの履歴は半年間程信用情報機関に保存されます。

審査に落ちているという情報が残っていると「返済能力がない」「お金に困っている」という判断をされてしまうため、審査に悪影響がある可能性が高いです。

審査に落ちてしまった場合は最低でも半年間期間をあけましょう。

信用情報を良くする

過去に延滞や滞納、債務整理などを行っている場合には、まず信用情報を良くする必要があります。

信用情報についてしまった事故情報は約5年間、自己破産をした場合は10年間保存されますので、それまでに信用情報を良くする努力をしましょう。

毎月の公共料金や税金、今持っているクレジットカードの返済期日には遅れずに支払いを続けましょう。

同じ場所に長く住む

住居年数もクレジットカードの審査で重要視されます。ですが、引っ越しは会社の転勤や結婚などのライフスタイルの変化により頻繁に起こります。

そのため、引っ越ししてすぐだからといって、それだけの理由で審査に落ちてしまうということはありませんが、注意しておきたいのが住居年数と勤続年数が短い(目安として2年未満)場合です。

また、引っ越したばかりといっても、持ち家で住宅ローンを組んでいる場合には、クレジットカードの審査よりも住宅ローンの厳しい審査を受けているため、審査には有利です。

引っ越しをしてすぐの場合は、住所変更の届け出をしっかりとしておくことやキャッシング枠を少なくしておくと審査も通りやすいでしょう。

勤続年数を伸ばす

勤続年数が長いということはそれだけ安定した収入を得ているという指標になるため、審査に通りやすくなります。

転職を考えている方は、転職前にクレジットカードを作っておいた方が良いでしょう。

一般カードであれば目安として3年ほど勤続年数があれば、勤続年数で審査に落とされる可能性は低いです。

もし転職したばかり、退職したばかりで審査に落ちてしまった方は、今回ご紹介した審査なしで作れるクレジットカードをつなぎとして使用し、半年以上経った後に申し込みをしましょう。

まとめ

クレジットカードは必ず審査が必要です。

ですが、プリペイドカードなどを活用すれば、クレジットカードと同じように支払いをすることが可能です。

もし審査に通る自信がない方は、今回ご紹介したカードを利用してみてください。

審査に落ちてしまった場合でも、審査期間を半年空ける、信用情報を良くする、同じ場所に長く住む、勤務年数を伸ばすなど、対処法はありますので参考にしてみてください。