自己資金では用意できないお金が、必要になった時に役立つのがローン。

ローンには「使途が決められている目的型ローン」と「使途が限定されていない自由型ローン」の二種類があります。

使途が限定されていない自由に使える自由型ローンのひとつに「フリーローン」と呼ばれるローンサービスがあります。

この記事ではフリーローンを検討中の方に向けて、フリーローンについての特徴やメリット・デメリット、おすすめのフリーローンを紹介します。

フリーローンとは?

使途を限定されず借主が自由に使える自由型ローンには、消費者金融の提供するキャッシングサービスやカードローンなどがあります。フリーローンと呼ばれるのは、銀行が主体となるサービスに限られます。

フリーローンの最大の特徴は、借主が自由に使い道を選択できることです。

一般的に利用されているローンの多くは、住宅ローンや自動車ローンなどあらかじめ目的や使徒が限定されている目的型ローンです。

住宅ローンで借りたお金は、住宅購入のみにしか使うことができず、別の目的に使用するのはルール違反になります。しかし、フリーローンでは、目的や使い道の制限はありません。

目的別ローンの金利比較

フリーローンの金利は、住宅ローンなどの目的型ローンの金利とは異なります。

イオン銀行の金利を一例に金利を比較すると、目的型ローンの金利は、ローンの種類にかかわらず全て年3.8%~8.8%の金利水準で貸付けが行われているのに対し、フリーローンの金利は年3.8%~13.5%となっています。

イオン銀行では、フリーローンとは別に、カードローンサービスも提供されていますがカードローンの金利は年3.8%~13.8%とフリーローンよりも高く設定されています。

具体的な金利水準に関しては、各金融機関が独自に設定しているため、差があります。ただ基本的にフリーローンのほうが目的型ローンよりも高い金利が設定されています。

借入れる金額によっても金利は変わるので利用する際に確認してください。

フリーローンとカードローンの違いは?

フリーローンとカードローンは、目的や使い道を限定されない自由な資金の融資を受けられるという点において非常に似ています。

かつてはフリーローンとカードローンを同じ意味で使用していた時代もありましたが、現在では両者は明確に違うものとして扱われています。

フリーローンの特徴を正しく理解し、カードローンとの違いを知りましょう。

カードローンには、以下の2種類があります。

消費者金融カードローン

銀行カードローン

引用元:https://wavy-inc.com/column/wb00027/(WAVY COLUMN)

違い①原則追加融資は受けられない

カードローンでは、融資限度額以内であれば借入金返済前に追加融資を受けられますが、フリーローンでは原則追加融資は受けられません。

フリーローンでは「証書貸付け」という形態で貸付けが行われ、必要な資金は一括で融資されます。

カードローンのように融資限度額は設けられず、必要な資金の貸付けは完了しているものとして扱われるため、追加融資は原則利用不可です。

そのため、融資を受ける前に必要金額をきちんと計算し十分な金額を借入しなくてはいけません。

借入金額に応じて決まる年利に関して、借入れ金額に対して一律に適用されます。

新たに借入する場合は、一度フリーローンを完済した後に、あらためて融資を申込む必要があります。

この場合の融資審査は新たに行われるため、前回は借入できたとしても審査落ちして融資を受けられない可能性があります。

違い②金利が低い

フリーローンとカードローンを比較すると、フリーローンのほうが金利が低く設定されています。

カードローンの金利相場が2~18%なのに対し、フリーローンの金利相場は1.7~14.8%と借入する銀行や借入金額により差はあるものの、総じてカードローンより低めです。

大きな借入をしたりキャンペーンを利用したりなど特定の条件の下では、低い金利でカードローンを利用することもできますが、一般的な金利水準としてはフリーローンのほうが低いため、借主として有利な条件で利用できます。

特に高い金利水準が適用される定額借入では、フリーローンのほうがメリットが大きいといえるでしょう。

違い③審査が甘くない

ローンの利用には審査がつきものです。収入や本人の属性から返済能力を判断し、貸付けできるかどうかの審査が行われます。

カードローンの審査基準が甘めなのと比べるとフリーローンの審査は厳しい基準が設定されています。

フリーローンの審査基準については、公表されていませんが、カードローンよりも審査が厳しいのは明らかです。

審査の甘いカードローンだと、安定した収入があればお金を借りられるものもありますが、フリーローンでは、勤続年数や居住地、資産状況など細かい項目まで審査が行われ貸付けが判断されます。

違い④限度額が大きい

フリーローンの融資限度額は、カードローンよりも高額です。ただし、限度額が大きいからといって高額な融資が受けられるとは限りません。

フリーローンには、過度な貸付を防ぐために設定されている総量規制のルールが適用されます。

そのため、借入れ金額は年収の3分の1が上限となります。

年収の3分の1はあくまでも貸付上限であり、必ずしも上限いっぱいまで融資が受けられるわけではなく、個別の申込みに対して審査が行われた上で必要な金額が貸付られます。

フリーローンはこんな人におすすめ!

自由に使い道が選べるフリーローンを活用することで、いろいろなことが実現します。

欲しかった商品の購入や、旅行代金の支払い、夢だった独立開業の資金作りや店の改装など個人的な楽しみからビジネス用途まであらゆる資金調達の悩みをフリーローンは解決できます。

アイデア次第で活用が広がるフリーローンはこんな人におすすめです。

カードローンで借りたお金を借り換えたい人

フリーローンは複数のカードローンやキャッシングを利用していて借り換えで借金を一本化したい人におすすめです。

複数の業者からお金を借りていると、返済金や支払日の管理をするだけでも一苦労です。

フリーローンでお金を借りて、カードローンやキャッシングの借入金を全て返済することにより借金は一本化されます。

返済日も利息もまとめたフリーローンひとつになるため、管理負担は大幅に軽減されます。また、カードローンやキャッシングよりも安いフリーローン金利が適用されるので、返済金額も減らせます。

ただし、フリーローン金利よりも低い金利で借入れしている人は借換えることで金利負担が重くなってしまう場合もあるので注意してください。

借入件数においてカード会社によっては、自主規制を行っているケースがあります。また、総量規制に抵触するケースでは、フリーローンで借りられず借金の一本化もできないこともあります。

金額や必要な時期が決まっている人

必要な資金の金額や必要な時期があらかじめわかっている場合はフリーローンが便利に使えます。

フリーローンの審査は、即日審査、即日融資が多いカードローンとは違い、一定の時間がかかります。

借入先や、申込む人の属性によっても違いますが、早くても数日、遅い場合、土日や祝日などが間に入ると、10日以上かかることも珍しくありません。

フリーローンはある程度早めに金額や必要な時期が決まっていて、計画的に資金を準備したい人にはおすすめですが、今すぐお金が必要な急ぎの場合には不向きです。

希望額が大きい人

一般的にフリーローンの融資限度額はカードローンよりも高くなっています。

ある程度まとまった高額の資金が必要な人は、カードローンよりもフリーローンのほうがおすすめです。

またカードローンの融資限度額は、過去の返済実績が強く影響します。初回利用では、年収が高い方でもあまり高額は借りられません。

フリーローンでは、年収を含む属性を総合的に判断して融資審査が行われるため、金融事故の履歴がなく、信用度が十分な人であれば初回でも高い確率でカードローンよりも高額なお金を借りることができます。そのため事業資金など借入希望額が大きい人はフリーローンが向いています。

お金の管理が苦手な人

フリーローンの特徴のひとつに「追加融資が受けられない」というものがあります。

返済完了前に新たに追加融資が受けられないのは、必要なお金をその都度借入したい人にはデメリットです。しかし、お金の管理が苦手な人にとっては、大きなメリットになります。

追加融資が受けられないフリーローンはこまめに借金を繰り返す心配がありません。

お金の管理が苦手な人だと、借入を繰り返し気がついたら、融資限度額いっぱいまで借金が膨らんでしまう、というケースも考えられます。

追加融資が受けられないフリーローンならその心配は不要です。

追加融資不可能というデメリットを逆手に取ることで、お金の管理が苦手な人も安心して利用できます。

フリーローンの審査に必要な書類

フリーローンの審査には以下の書類が必要です。

- 本人確認書類

- 収入を証明する書類

- 返済予定口座通帳

- 銀行届出印

申し込む銀行によって必要書類の条件が異なるので注意してください。

本人確認書類は「運転免許証」「パスポート」「住民基本台帳カード」「マイナンバーカード」など公的機関が発行していて、顔写真付きのものが基本です。

ただし保険証や住民票のコピーなどは、銀行によって扱いが異なります。身分証明としてそのまま使える銀行もありますが、顔写真のないものは複数点の提出を求められる場合もあります。

収入を証明する書類は、申込み金額が50万円を超える場合に提出を求められます。

ケースによって50万円以下でも提出を求められる可能性もあります。

銀行のフリーローンは原則として、その銀行に口座を持っている人が対象です。

銀行口座を持っていない人はフリーローン手続きと同時に開設手続きが必要になります。

フリーローンの選び方のポイント

フリーローンと一口にいっても、銀行によってサービス内容に違いがあります。

より有利な条件でお金を借りるには、銀行ごとのフリーローンを比較し自分にふさわしい借入先を選ぶ必要があります。

ここからは、返済負担や利便性、審査難易度など各条件を紹介していきます。ぜひ、比較検討の参考にしてください。

金利

フリーローンの返済負担を左右するのが金利です。

金利として通常表示されているのは、1年で発生する年利です。

年利5%であれば、1年間借入れると5%の金利が発生する金利水準が適用され返済までの日数に応じて日割りで計算されます。

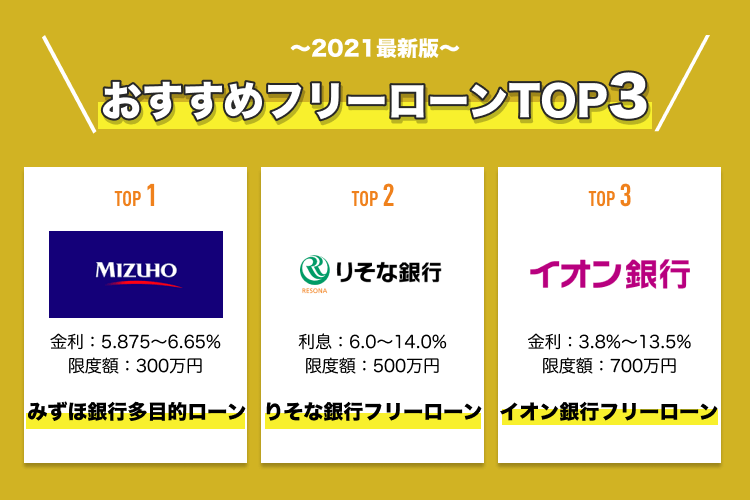

一例として、みずほ銀行・りそな銀行・イオン銀行の金利を比較していきましょう。

みずほ銀行|最大300万円・最長7年まで利用可能

出典:https://www.mizuhobank.co.jp/retail/products/loan/multi/index.html

みずほ銀行のフリーローンは「多目的ローン」という名称です。金利は変動金利で年5.875%、固定金利で6.55%です。最長7年、300万が上限です。

りそな銀行|使い道自由でWEB完結が可能

出典:https://www.resonabank.co.jp/kojin/freeloan/?bank=rb_unite

りそな銀行のフリーローンの金利は年6.0%、年9.0%、年12.0%、年14.0%の4種類の固定金利が設定されています。

住宅ローン利用中の場合は、年0.5%の金利引下げが適用されます。

借入可能金額は10万円~500万円まで利用可能で返済期間は最長10年です。

イオン銀行|最大800万円・最長8年利用可能

出典:https://www.aeonbank.co.jp/loan/netfree_loan/

イオン銀行のカードローン金利は年3.8%~年13.5%です。10万~700万円まで借入可能で最長8年の返済期間となっています。

金利を比較すると最も低いのはイオン銀行の3.8%ですが、少額借入に限定すると固定金利で6.55%のみずほ銀行がお得です。

どれくらいの金額をいつまで借りるのかによって金利が有利な銀行も変わってくるので具体的な返済シミュレーションをして比較することが重要です。

融資スピード

借入の申込みから実際に融資金額を受け取るまでにかかる融資スピードも重要なポイントです。

早めに借入計画を立てて申込みする場合はいいのですが、期限のある資金を期日までに確実に借りるには融資スピードは重要な問題です。

融資スピードについては、銀行ごとに違いがありますが、それよりも重要なのが自分の属性です。

一般に大企業勤めやマイホーム所有者など属性に対する評価が高い人ほど、審査スピードは早く、非正規雇用や、すでに別の業者からの借入れがある人など、属性が低い人だと審査に時間がかかります。

大銀行ほど、審査スピードが遅くネット銀行のほうが早いとされていますが、条件によって違いがあるので口コミなどを参考に判断してください。

審査の厳しさ

カードローンよりも厳しく審査されるフリーローンですが、当然銀行によっても審査基準は異なります。

確実に審査を通過したいなら、審査が甘めの銀行を選びましょう。

銀行一口にいっても、全国ネットワークの「都市銀行」や地元密着の「地方銀行」など、店舗を持たないネット銀行といろいろあります。

一般論的には、ネット銀行のほうが、審査が甘く都市銀行ほど厳しいとされていますが、属性が強く信用が高い人の場合は、都市銀行のほうが審査基準が甘くなるとされています。

ネット銀行は、返済実績のある人ほど属性が評価される傾向にあるため、過去に借入金を返済した実績のある人ほど有利です。

地方銀行の場合は、地元に勤務している、地元に住んでいる人ほど審査が甘くなる傾向があります。

このように、審査の甘い銀行というのは人によって異なりますので、自分にとって有利な銀行を選びましょう。

限度額

借入限度額は銀行によって異なります。たとえば、みずほ銀行の限度額は300万円ですがイオン銀行は、700万円までと2倍以上差があります。

限度額は必ずしも上限いっぱいまで借りれるわけではありません。

上記の例でいえば、500万円借りたい人はイオン銀行に申込む必要がありますが、融資希望額が100万円であれば、どこに申込んでもよいですし、金利や審査の甘さなどを基準に選ぶことができます。

フリーローンでは、追加融資が受けられないので、融資希望額が高額である必要はありません。限度額を超えていないかどうかに注意して選ぶ必要があります。

返済方法

フリーローンの金利には「固定金利」と「変動金利」の2パターンがあります。

固定金利では完済まで金利が一定ですが、変動金利では、半年ごとに金利が見直されます。将来的に金利が下がるのであれば、変動金利が有利ですが、金利上昇が起きる場合は、低い水準で変わらない固定金利のほうが有利です。

固定金利のほうが変動金利よりも高く設定されているので「将来的に金利が下がると予想している」もしくは「短期間で完済する人」は、変動金利が有利です。

将来的な金利上昇に備えたい人は固定金利を選択してください。

おすすめフリーローン5選

フリーローン選びのポイントは、有利な金利、審査の通過しやすさ、十分な限度額、申込み条件の大きく4つに集約されます。この4つのポイントから絞り込んだおすすめのフリーローンを5つ紹介します。

みずほ銀行多目的ローン|みずほ銀行を使っている方は便利

出典:https://www.mizuhobank.co.jp/retail/products/loan/multi/index.html

「みずほ銀行多目的ローン」は金利の低さが最大の特徴です。

設定されている金利は、変動金利で年5.875%、固定金利で6.55%と全てのフリーローンの中でも最低に近い水準です。

一般的なフリーローンだと少額借入れで10%以上が相場であることを考えると破格といってもいい低金利です。

金利の低さが魅力のみずほ銀行多目的ローンですが、借入上限金額は300万円、返済期間は5年となっており、他のフリーローンと比べると、やや不利な条件です。

少額借入れで短期返済希望なら、大きなデメリットではありません。

過去に証書借入を利用した方には、年0.1%の金利引下げ特典が用意されています。

| 金利(実質年率) | 5.875〜6.65% |

| 利用限度額 | 300万円 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能(※郵送あり) |

りそな銀行プレミアムフリーローン・りそなフリーローン|金利引き下げサービスでお得に借りられる

出典:https://www.resonabank.co.jp/kojin/freeloan/?bank=rb_unite

「りそな銀行のフリーローン」は年6.0%~14.0%の4段階の固定金利です。

住宅ローン利用中の場合は、年0.5%の金利引下げが適用されます。借入可能金額は10万円~500万円、返済期間は1年~10年で毎月定額で返済できます。

利用条件としては、継続的な安定した収入があることのみが条件でその他の条件は特に設けられていません。しかし審査で属性は確認されるため、誰でも利用可能なわけではありません。フリーローンの借入口座と同一の口座で、所定の住宅ローンをご利用中かつ、Webコミュニケーションサービス「マイゲート」を契約すると金利引下げサービスが適用されます。

| 金利(実質年率) | 6.0〜14.0% |

| 利用限度額 | 500万円 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

イオン銀行 フリーローン|来店不要で手続きが完結

出典:https://www.aeonbank.co.jp/loan/netfree_loan/

イオン銀行のフリーローンは「イオンアシストプラン」という名称で金利は年3.8%~年13.5%、借入可能金額は、10万円~700万円までで最長8年の返済期間となっています。

イオン銀行はインターネットバンキングなので、申込みや審査は全てネットで完結するのが大きな特徴です。

来店不要で借入れまでの手続きが完結し、インターネットバンキングを使っての繰上げ返済が可能です。もちろん担保・保証人とも不要で使い道も自由です。

| 金利(実質年率) | 年3.8%~年13.5% |

| 利用限度額 | 700万円 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能(※郵送あり) |

千葉銀行 フリーローン|専業主婦でも利用が可能なフリーローン

出典:https://www.chibabank.co.jp/kojin/loan/free/

千葉銀行のフリーローンは「フリーローンクイックパワー」という名称で実質年利は1.7〜14.8%と比較的低金利での借入が可能です。

月々の返済額は2,000円からとなっており、月々の負担を抑えながらの返済が可能となっています。

また、比較的審査基準が甘いと言われており、配偶者に安定収入があれば、個人での収入がない専業主婦の方でもご利用いただけます。

ただし、インターネットから申し込む場合、地域が限定されており、千葉県、東京都、茨城県、埼玉県、神奈川県(横浜市、川崎市)の地域に住んでいる、または勤めている方でなければ利用できない点に注意が必要です。

| 金利(実質年率) | 1.7〜14.8% |

| 利用限度額 | 800万円 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

横浜銀行|最短翌日で審査結果がわかる

出典:https://www.boy.co.jp/kojin/free-loan/index.html

横浜銀行のフリーローンは、実質年利1.5〜14.6%とこちらも低金利での借入が可能です。

また最高限度額は都市銀行を含めてもトップクラスである1,000万円に設定されています。

月々の返済額は千葉銀行同様2,000円からとなっており、月々の負担を抑えながらの返済が可能となっています。

口座開設の義務はなく、web申し込みをして最短翌日には審査結果が明らかになるため、できるだけ早く現金が必要な方におすすめのフリーローンとなっています。

| 金利(実質年率) | 1.9〜14.6% |

| 利用限度額 | 1,000万円 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

まとめ

使い道自由のフリーローンは、趣味のお金から結婚資金や葬儀費用など人生の節目に必要なお金、事業資金など、どういった用途でも制限なく利用できます。

追加融資もなく、借り過ぎるという事態も防げるので計画的に利用するのにピッタリのローンです。

銀行ごとに金利や条件は異なりますので、自分にあったフリーローンサービスを見つけて賢く利用しましょう。

フリーローンの選び方やメリット、デメリットについてはこちら